专业理财师培养平台

专业理财师培养平台

RFP

专业理财师培养平台

您现在的位置: 首页 > RFP > 考试资讯 > 会员相关 > 理财师是如何为高净值客户量身绘制一张资产配置图的?

2017年10月10日 15:18

2017年10月10日 15:18

andy

andy

很多高净值客户在和理财师交流时,都提出要让理财师为其量身定制一个资产配置方案,特别是绘制一张资产配置地图。这几乎是和高净值客户进行深度沟通的标配。

那么,这张资产配置地图应该如何来画?量身定制的资产配置地图又该如何去用呢?

核心原则:坚持共性个性结合

绘制地图的基本、核心原则——坚持共性和个性相结合。所谓共性,就是要恰到好处地运用经过理论和实践所检验的资产配置的通用模型和工具,比如美林投资时钟、标准普尔、高盛的B-L模型、均值方差化方法等。理财实践中形成的一系列策略,比如“标准普尔四象限”、“核心-卫星策略”等。这些都是资产配置的经典工具,需要理财师根据需求借鉴和运用。

在坚持共性和个性相结合的原则基础上,还要对当前全球经济形势、中国经济形势、经济周期及资本市场未来走向等有一个基本的宏观经济形势的判断。只有这样,绘制出来的资产配置地图,才能因人而宜、因时而宜。

建立三维坐标体系

过去绘制资产配置地图基本上是根据客户的投资风格是保守、温和还是激进,分别拿出对应的标准化的资产配置模板,然后再对相应产品的配置比例,是低配、标配还是超配略作调整。

这样的资产配置地图显然无法满足现在高净值客户对财富管理的个性化、订制化的时代需求。立足当下,要绘制资产配置地图,必须建立三维坐标体系,X轴、Y轴、Z轴分别对应是客户、经济、产品。

X轴的中心原点是客户

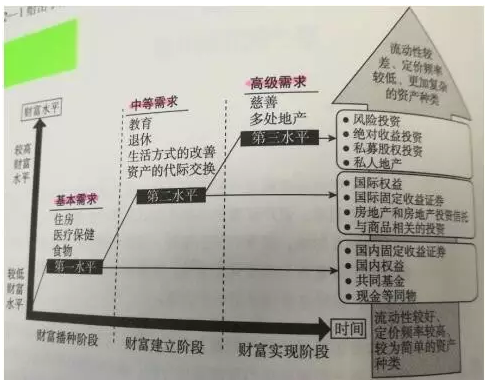

在以客户为中心的子坐标体系,分为两个垂直方向,即生命周期和财富水平(要充分地洞察客户的基本需求、生命周期和投资需求)。

一般来说,人的生命周期分为财富播种阶段、财富建立阶段和财富实现阶段。每一阶段对应的生活需求、物质需求和投资需求尤其是风险承受能力等因素都不一样,适配的理财产品也有很大差异。

财富播种阶段(25-35岁),适配产品主要包括:现金等同物、国内权益、国内固定收益证券、基金等。

财富建立阶段(35-45岁),适配产品除了前一阶段产品外,还增加了:国际权益、国际固定收益证券、房地产和房地产投资信托等。

财富实现阶段(45岁以上),适配产品除了前两阶段产品外,还可以增加流动性较差、定价频率较低、更加复杂的资产种类,比如风险投资、收益投资、私募股权投资等。

大多数理财师在为客户进行资产配置时都会或多或少地考虑上述因素,有了这张图表,就可以对客户有一个更加全面、更加系统的了解。还需要对投资者进行一个资产配置风格进行一个简单的投资画像。依靠风险能力测试、过往投资收益调查等标准化的问卷来进行,以此来确定投资者的投资风格(是保守、是温和、还是激进)和投资定位(是战略性、是战术性,还是战略性+战术性)。

Y轴的中心原点是经济

经济发展是有周期的,不同经济周期大类资产的表现迥然有异,因此必须根据大致的经济周期判断来挑选大类资产并确定投资比例。

对经济周期的判断不同,就会影响投资决策,特别是直接影响大类资产的配置比重。

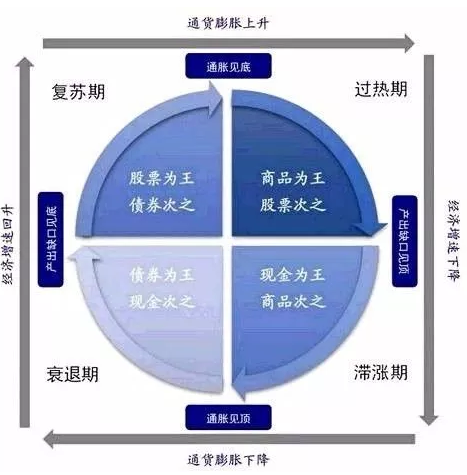

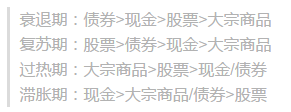

美林投资时钟将经济周期分为过热期、滞涨期、衰退期、复苏期。在每一阶段,大类资产的投资收益率表现如下:

如何结合美林时钟来看中国的经济周期呢?

中国经济处于“转型期”,而中国的高净值客户一直处于“焦虑期”,为什么焦虑?因为货币超发、通胀预期、房价持续上涨有加速赶顶之势、股市持续震荡、债市违约事件频发、“双创”乏力、新经济动能尚未出现。

理财师们可以在充分了解美林投资时钟的基础上,将投研报告中的大类资产配置策略中的深层逻辑结合美林投资时钟模型,向高净值客户解释清楚,并借鉴性吸收,听取客户意见,为客户绘制子坐标系,锚定当前经济形势下的大类资产配置比例和比重。

Z轴的中心原点是产品

在以客户为中心的子坐标体系中,横向是现金管理类、固定收益类、权益类等大类资产品种,竖向是按照风险收益比的具体产品。

在锚定大类资产、风险收益比后,需要考虑是战术性资产配置,还是战略性资产配置,还是“战略性+战术性”配置。然后,在此基础上,根据高净值客户的投资风格,是保守、温和还是激进,来初步设计资产配置方案。

要绘制一副相对完善的资产配置地图,还要在上述三个子坐标体系的基础上进行终方案的打磨,即“了解客户、洞察需求;预判趋势、锚定大类;筛选产品、配置;打磨方案、组合量化”。

资产配置地图的核心是证书

“专业是靠山,名字是品牌”是理财师们理想的工作方式。但现实却是,当下不少在传统金融机构工作的理财顾问给人的感觉却是,顶着“理财规划师”的头衔,做着“产品推销员”的业务,这种不终以客户需求为出发点的业务方式,正逐步被全方位资产配置的业务方式所取代。理财师们何以正名?何以彰显专业价值?如何通过一次次专业且满足需求的服务,树立个人品牌,为未来的独立理财师之路做好专业和客户的铺垫,是众多理财人员和专业机构工作的重中之重。

有一张高含金量的证书在手,不仅是一种保障,也是一种信任的提供,为什么现在很多人在考RFP证书?以第三方独立理财机构来说,RFP可以带来的是:

RFP全套备考资料免费下载:http://fp.gfedu.com/special/getinfo/getInfo.shtml

RFP在线做题:http://pc.gfedu.cn/exam/

填写信息获取RFP资料

上一篇 : 理财干货|目前超半数中庭在做自杀式资产配置!

下一篇 : 注意!银行理财正在发生我们不知道的变化

如何撰写家庭保险理财规划?RFP理财规划师来教你!

关于进一步强化RFP考试及认证的通知

RFP证书的持有价值体现在什么方面?

FPP是什么证书?附FPP养老规划师证书介绍!

通过RFP考试后申请的双证在哪里可以查询?

【RFP成绩查询】RFP考试成绩查询流程详解!!

RFP注册财务策划师证书的发证机构是哪个?

保险从业人员来告诉大家RFP证对工作有多大的帮助?

证书详解

学习规划

知识图谱

考试大纲

证书详解

学习规划

知识图谱

考试大纲

RFP公众号

RFP公众号

电话咨询

4007009596/13816707884