专业理财师培养平台

专业理财师培养平台

CHFP

专业理财师培养平台

您现在的位置: 首页 > ChFP > 考试资讯 > 会员相关 > 投资理财的这些坑,要避开

2017年11月08日 14:07

2017年11月08日 14:07

andy

andy

在货币超发、资产价格飞涨的时代,投资理财对一个人的财富地位起到了至关重要的作用。但是,投资理财的致富之路上,陷阱和馅饼一样多,如果没有专业理财人士指导、没有基本的风险识别能力和资金管理能力,落入投资陷阱的可能性也许更大。

■ 第一个坑:不懂投资理财的重要性,落入消费主义陷阱

当年张子强绑架了李嘉诚的儿子,后来李嘉诚遵守承诺,用了10亿多港元赎回自己的儿子,并且让他去买长江实业的股票,但是这个悍匪不听,认为钱不能用于消费。结果,钱很快就败光了,终踏入不归之路。

■ 第二个坑:迷信理财的所谓金科玉律,落入教条主义陷阱<

在理财方面有8个传播很广的定律:1)墨菲定律;2)72法则;3)4321定律;4)双十定律;5)31定律;6)80定律;7)30定律;8)1:1定律。

很多投资小白将这些定律奉为金科玉律,其实大可不必。投资理财需要遵循一定的规则,但是绝不能过于教条。

■ 第三个坑:轻信理财承诺,落入高收益陷阱

租宝当年的急速扩张,正是利用了投资者对高收益的极度渴求,对外承诺的年化收益高达9%-14.6%,几乎是行业平均水平7%-8%的2倍。眼见有利可图,全国各地投资者蜂拥而至。然而,的结果大家都有目共睹。

我们在投资的时候,不能只注意到收益而没有谈风险,高收益的背后往往都存在着高风险,作为一个投资者,应该了解自己的风险偏好程度,并且了解产品收益背后的风险,再做出投资。

■ 第四个坑:缺乏独立思考,盲目效仿他人。落入从众心理的陷阱

投资市场上,看到别人投资赚钱,盲目跟风者何其多。每到牛市末期爆棚的成交量,就是韭菜们交给市场的巨额学费。

2007年10月上证6000点上方、2015年6月上证5000点上方,在巨大的赚钱示范效应下,无数对市场一无所知的新股民冲进市场,期望分到一杯羹。但是,除了贡献出全球第一的巨额成交量、获得浮盈带来的短暂快感之外,面临的是长期难言的痛楚。

■ 第五个坑:追求一夜暴富,落入频繁买卖的流动性陷阱

比如投资股票,很多人追求动辄每年翻倍的收益,殊不知过高的预期收益。事实上,股票市场的长期走势是向上的,正是过高的收益预期和频繁交易,才是导致大部分人亏损的根源。

巴菲特说,我们不要追求主动的暴富,但也不要拒绝被动的暴富,当机会真正来临时,我们不要因为获得一点小利而提早下车。

.png)

■ 第六个坑:缺少发展眼光,完全排斥杠杆,落入保守主义陷阱

加杠杆就是借钱投资或者购买某类资产。按照“无债一身轻”的传统观念,很多人都无法接受加杠杆的行为,但是,正是这种缺少发展眼光和投资意识的观念,使大部分人和致富机会擦肩而过。

2000年的时候,北京中关村附近的房子每平米只有3000块,完全没有限购限贷。一套100平的房子,只卖30万,却能租到每月2000块,房子产生的现金流覆盖房贷之后尚有节余。

虽然那时的人均2000块左右的收入相对房价也比较吃力,但是从收益风险比的角度出发,考虑到未来收入的成长性,考虑到房改、城镇化和货币超发对房价的刺激因素,那时,实在是贷款买房的时期。

■ 第七个坑:忽视市场风险,盲目使用杠杆,落入激进主义的陷阱

杠杆是把双刃剑,既可以放大收益,也可以放大风险,如果忽视了安全边际和资金管理,杠杆投资可能给人带来致命的伤害。

香港影星钟镇涛就曾因杠杆炒楼导致破产。当时,香港楼价大幅上涨,钟镇涛把几乎所有的钱加上高倍的杠杆,全部投入楼市,期望大赚一笔。但是,由于房子每月产生的租金收益远远不够还贷支出,背后的资金压力可想而知。

即使是专业投资人,在非理性情绪支配下,也难以避免杠杆的陷阱。今年9月28日凌晨3:30的上海,一位有着20多年投资经验的老期货人因橡胶爆仓跳楼身亡!经过确认,逝者名叫付晓军,是橡胶圈的人士。

他去世前十几天里的账户情况看到,在加了杠杆的期货交易中,由于全仓橡胶,付晓军在10个交易日亏损的金额高达1.1亿。

作为曾经创造过辉煌的期货大佬,付晓军不可能不知道满仓的风险,但是,在巨幅亏损的压力下,他终还是败了。

正所谓,成也杠杆,败也杠杆。

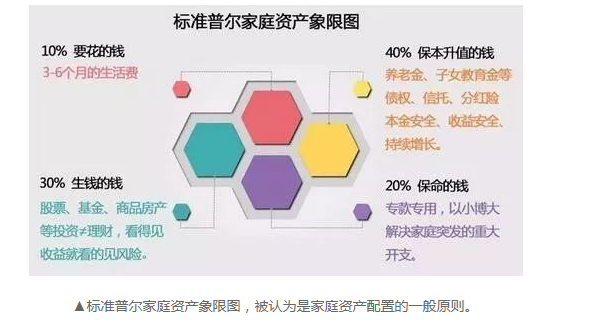

■ 第八个坑:缺乏周期观念和投资逻辑,资产配置不合理,落入结构性陷阱

所谓资产配置,就是把资金分散在不同的资产中,规避市场风险、实现收益化,并保持充分的流动性。

从当前中庭的资产配置来讲,国民绝大部分资产都配置在房产上,甚至出现了住着1000万的房子、月供超过收入80%、家庭日常开支捉襟见肘、流动资产几乎为零的极端案例。

■ 第九个坑:过于尊重亲朋好友的意见,落入身边人的陷阱

比如,你现在30岁,单身,有50万元。对于这50万元该怎么办?你的家庭成员肯定会根据传统观念这么建议你:拿这50万元做首付,买套房子,然后找个对象结婚。但是专业的理财师会根据你的真实想法和财务状况、更多地从各个资产的风险收益角度上来建议你做资产配置。

说了这么多,只想告诉各位,投资理财是专业度极高的行业,对于缺乏相关知识和经验的普通投资者来讲,寻求专业理财师的帮助,避免盲目入市,才是实现投资目标、防范投资风险的理性选择。

金程双十一活动:双11金程课程特惠活动【全年】

ChFP全套备考资料在线下载:http://fp.gfedu.com/special/free.shtml?banner

ChFP在线做题:http://pc.gfedu.cn/exam/

扫描下方二维码加入RFP&ChFP全球考友交流群

.jpg)

上一篇 : 金程ChFR学员揭示:这几种家庭理财类型 你适合哪个?

下一篇 : 金程学员动态:收入低的人群如何理财?

理财 | 投资五大启示之手表定律

“考证狂人”彭于晏:你活该赚不到钱!

开年重磅!保监会全面接管安邦,银行代销产品怎么办?

详解人寿保险的财富保全功能

20多岁如何通过理财挣脱财务束缚?

理财市场变天了,这些改变你必须知道

“七大理财建议”助你在新的一年赢在理财起跑线上

你理财,财就一定理你了?那你就错了

证书详解

学习规划

知识图谱

考试大纲

证书详解

学习规划

知识图谱

考试大纲

电话咨询

4007009596/13816707884