专业理财师培养平台

专业理财师培养平台

CHFP

专业理财师培养平台

您现在的位置: 首页 > ChFP > 考试资讯 > 会员相关 > 理财规划师投资理财的秘诀

2017年03月06日 16:00

2017年03月06日 16:00

金程理财

金程理财

理财规划师投资理财的秘诀

投资理财根本原理就是收入周期和支出周期,说白了就是科学规划,使得一生的收入能超过支出,收入远远超过支出实现财务自由。所以理财的根本是站在一辈子的高度从宏观上规划,单纯记记账,买买低风险理财产品,玩玩信用卡,做做基金定投,都是可有可无,无关疼痒的小技巧,对人生实际的提升很小。

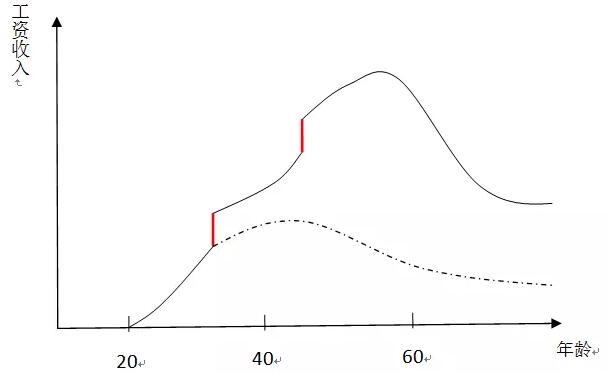

工资收入周期

图1:工资收入增长周期图

一个人前半生主要收入来自于工资,工资的增长除了经验积累外,主要有2个跳跃阶段。

(1)基层向中层跳跃

基层是公司的螺丝钉。每个人都是从基层做起,基层主要从事一些简单的执行工作,就是把自己这枚螺丝钉装到公司这个大机器上,公司给你提供平台,培训,工资,并签订劳动合同为你提供制度保护,而你为公司提供劳动换取薪水和稳定。基层的工作相对比较简单,市场价值不大,可替代性非常强,所以基层的薪资水平。

基层薪水的增加主要来自于经验的积累和工作效率提升,是靠时间积累的量变。一般的工作3-5年就能熟能生巧,这个过程每个人的差异不大,天赋好的人会略微快点。真正的差异是量变能否积累出质变,从基层上升到中层,收入翻2-3倍(如图中红线所示)。其中根本是理解能力和管理能力,你得理解部门工作核心的问题,并管理部门的人解决部门核心问题。很多人在这一步无法完成质变,结果几十年如一日重复相同的工作,收入早早就到了瓶颈,如上图虚线所示。

(2)中层向高层跳跃

中层是公司的器官,但还不是公司的大脑,中层更多的是把公司的战略执行好,本质还得依靠公司的整个体系。中层向高层上升关键的是战略能力,体系架构能力,人才掌控能力。中层向高层跳跃收入也会翻2-3倍(如图中红线所示),不过,能上升到高层的人毕竟是少数,所以大多数人的工资收入一般会在中层到达瓶颈。

投资理财规划第一要务是让自己完成这2次跳跃,使工作收入有质的提升,否则一切都是空谈。

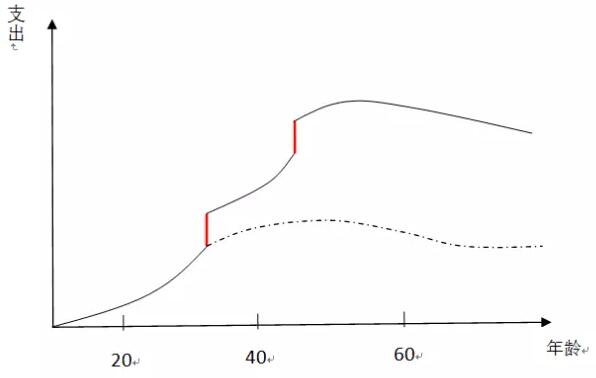

支出增长周期

图2:支出增长周期图

支出周期基本与收入周期重合,不同的是支出从一出生就开始,到老年支出也不会快速回落,医疗养老的支出都具有刚性。支出两次跳跃主要是结婚买房和子女教育及买房,这是中国的国情。实线部分是正常的支出曲线,虚线是不买房,而且强行压缩支出,省吃俭用。

理财重要的是使收入周期和支出周期匹配,收入能大于支出。当收入无法覆盖支出的时候,就要借债或者强行压缩支出,无论哪种都是痛苦的。几次大的支出增长往往还代表了社会竞争力提升,比如孩子的教育,家庭生活质量改善,收入如果没有在对应的周期增长,只能放弃这些支出,结果社会竞争力大打折扣,被迫沦为社会底层。

投资理财的根本是保证收入和支出都如实线部分增长,让自己良性循环,尤其整个生命周期的重要战略节点一定要牢牢把握。

很多人把省钱和存钱误认为是理财,其实那是收入增长乏力导致的支出被迫压缩,不但不解决根本问题,反而让自己精力分散,更抓不住核心,更无法质变。

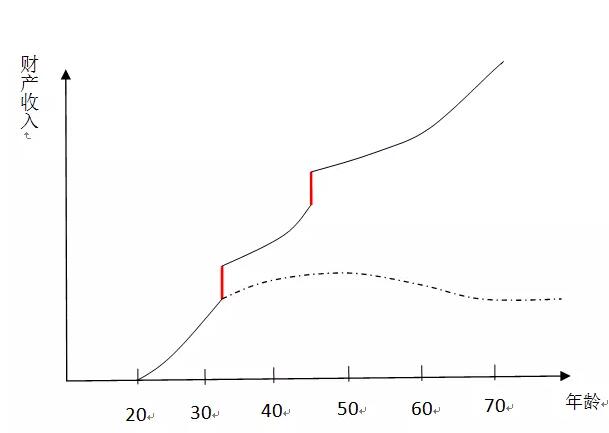

财产收入周期

图3:财产性收入增长周期图

财产性收入本质是资源积累,包括你的房产、钱、人脉等等。工资收入随着人的衰老会逐渐下降,但资源的收入却像雪球一样,越滚越大,人生的后半段,就主要靠财产性收入。

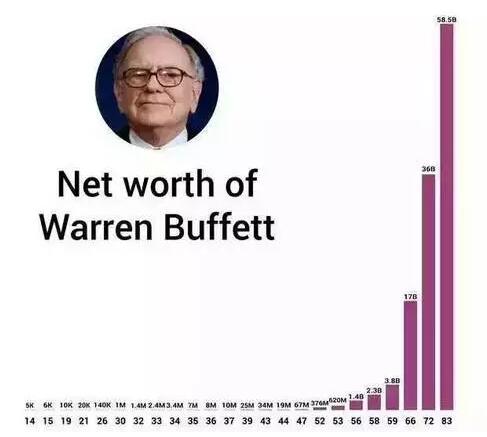

巴菲特的收入增长就是典型

在中国,工资的收入很容易到达顶点,如果不能将工资积累的收入转化为财产收入,收入增长就很难覆盖支出增长。

但致命问题是中国人长期忽略财产收入。

一方面中国是13亿人口大国,劳动力充沛,同时中国经济基础差,资本稀缺,这就导致资本回报高,劳动回报低,结果贫富差距越拉越大,普通人工资增长缓慢,大多数人没有积蓄用来钱生钱。另一方面,中国金融市场比较落后,金融行业高度垄断,投资渠道匮乏,导致普通人投资知识完全空白,投资成了有钱人玩的小圈子游戏。

结果,本应该靠工资和钱生钱双轮驱动的收入增长,变成工资收入独轮支撑,当工资收入在人生后半段无法提升时,收入就到了瓶颈。

财产性收入和工资收入类似,也有两次质变,同样需要两次能力的飞跃。

第一次质变是当你不再只存钱省钱,理解风险和收益的平衡,从理财上升为投资。金融的本质就是风险定价,当你对风险的识别能力和平衡能力增强的时候,你就会获得比别人高几倍的收益。理财本质是不懂风险,把风险让渡别人,获得极低的回报,理财基本等同于存钱。如果能力不能突破,那财产收入就会像图3虚线所示。

第二次质变是理解市场规律。从宏观上理解整个投资趋势,抓住宏观投资机会。市场的本质是供需的发展、均衡以及动态定价过程,谙熟本质后,就能在整个市场寻找投资机会,财产性收入又会有质的提升,很多人是靠这个阶段实现了财务自由。

钱生钱的能力要在人生前半段开始积累,这样人生后半段收入增长就有了保证。这也是整个投资理财规划中核心的一点。

风险

天有不测风雨,人有旦夕祸福。关键的风险一定要对冲。对冲风险主要两种方式,一种保险,一种资产配置。

保险

保险本质是风险的交易市场。人生的重疾险,养老,医疗等重大核心风险,需要用少许的钱来买保险对冲。

资产配置

资产配置的本质是分散风险,防止财产太过集中,满盘皆输。

人生其实只有20%的事情是真正重要的,大多数人大多数时间都忙、茫、盲,都在做一些毫无核心竞争力的低端重复工作,时间精力花了很多,收入依然是图中虚线部分所示的增长轨迹。投资理财规划的根本是定位你现在处在上面三幅图中什么阶段,重要的事情是什么,做成这个事情核心的点又是什么,用80%的精力死磕核心点,使得你的收入变成实线部分的增长轨迹。

RFP/CHFP考试资料大礼包

上一篇 : 干货|新两孩家庭的理财规划

下一篇 : 你需要的是理财规划师而不是离婚律师

理财 | 投资五大启示之手表定律

“考证狂人”彭于晏:你活该赚不到钱!

开年重磅!保监会全面接管安邦,银行代销产品怎么办?

详解人寿保险的财富保全功能

20多岁如何通过理财挣脱财务束缚?

理财市场变天了,这些改变你必须知道

“七大理财建议”助你在新的一年赢在理财起跑线上

你理财,财就一定理你了?那你就错了

证书详解

学习规划

知识图谱

考试大纲

证书详解

学习规划

知识图谱

考试大纲

电话咨询

4007009596/13816707884